این مقاله یک مدل ساده را توصیف میکند که مدیران پروژه و اعضای تیم مدیریت ریسک میتوانند فوراً برای شروع استفاده از ذخیره احتیاطی ریسک در پروژههای خود پیادهسازی کنند. با استفاده از ثبت ریسک و رویکرد ارزش پولی مورد انتظار (EMV)، مدیران پروژه میتوانند به راحتی یک ذخیره احتیاطی برای پروژه خود ایجاد کنند و مزایای این ابزار قدرتمند را درک کنند. ذخیره احتیاطی، بخش مهمی از مدیریت ریسک پروژه است بدین صورت که زمان و/یا پولی برای رسیدگی به ریسک های شناسایی شده تخصیص داده میشود. با ذخیره احتیاطی، مدیران پروژه میتوانند به ریسکهایی را که در پروژه اتفاق میافتد رسیدگی کنند، سطح ریسک را به ذینفعان اطلاع دهند و پیشبینیپذیری نتایج پروژه را افزایش دهند. هدف این مقاله توصیف ارزش پولی مورد انتظار (EMV) و ابزارهای نمایش داده است که میتوانید از آنها برای استفاده موثر از ذخیره احتیاطی ریسک استفاده کنید. این رویکرد با هر پروژه بزرگی سازگار است و به ویژه برای انتقال ارزش مدیریت ریسک به حامیان مالی و سایر ذینفعان مفید است. در این مقاله محدودیتهای مدل به همراه دستورالعمل و بهترین تجارب برای استفاده از ذخیره احتیاطی ریسک مورد بحث قرار میگیرند.

مدلی برای توسعه و استفاده از ذخیره احتیاطی ریسک

ذخیره احتیاطی ریسک چیست؟

ذخیره احتیاطی ریسک به چه معناست؟ بخش مهمی از مدیریت ریسک پروژه، توسعه ذخیره احتیاطی ریسک است. ذخیره احتیاطی با ذخیره مدیریتی متفاوت است که در سطح بالایی برای « ناشناختهها» تخصیص مییابد، در حالی که ذخیره احتیاطی برای پاسخ به « شناخته شدهها» تخصیص مییابد. این “ناشناخته های شناخته شده” ریسک هایی در ثبت ریسک هستند که پاسخ های برنامه ریزی شده ای دارند. بسیاری از ابزارهای تحلیل کمی برای محاسبه ذخیره احتیاطی وجود دارد، از جمله روش شبیه سازی مونت کارلو ، درخت تصمیم ، آنالیز حساسیت، درخت خطا و ارزیابی ریسک به روش FMEA. هنگامی که ذخیره احتیاطی ایجاد شد، برای اطلاع رسانی ریسکها، رسیدگی به آنها و بهبود قابلیت پیش بینی نتیجه یک پروژه مفید است.

این مقاله نحوه توسعه و استفاده از یک مدل ذخیره احتیاطی و محدودیتهای آن را نشان میدهد. این مدل بر تکنیک ارزش پولی مورد انتظار (EMV) تکیه خواهد کرد، که حاصل ضرب احتمال وقوع در تأثیر یک ریسک است که انتظار وقوع آن میرود.

بیشتر بخوانید:

ریسک و مشکل

در ابتدا، مهم است که یک مرور مختصر از مدیریت ریسک داشته باشیم تا بتوان نحوه استفاده از ذخایر احتیاطی ریسک در آن را بیان کرد. طبق استاندارد PMI برای مدیریت ریسک پروژه، ریسک پروژه «یک رویداد یا شرایط نامشخص است که در صورت وقوع، تأثیر مثبت یا منفی بر اهداف پروژه دارد». مسائل، حوادثی هستند که در حال وقوع هستند یا قبلاً رخ داده اند، اما ریسک یک رویداد احتمالی در آینده با احتمال وقوع در محدوده بیشتر از صفر تا کمتر از یک است. برای هر ریسک شناخته شده ای که به ثبت ریسک اضافه میشود، باید نوعی واکنش به ریسک برنامه ریزی شود. به این ترتیب، اگر ریسک رخ دهد و تبدیل به مشکل شوند، برنامهای برای مقابله سریع با تأثیر و جلوگیری از آسیب بیش از حد به پروژه و اهداف آن وجود دارد.

ذخیره احتیاطی در مقابل ذخیره مدیریت

ذخیره احتیاطی و ذخیره مدیریت گزینه هایی برای پاسخ به ریسکها هستند تا این ریسکها پروژه را به خطر نیندازند. همانطور که در بالا ذکر شد، ذخیره مدیریت برای پوشش «ناشناختههای ناشناخته» یا ریسکهایی که رخ میدهند اما در نظر گرفته نشدهاند کنار گذاشته میشود. برای «ناشناختههای شناختهشده» یا ریسکهایی که در ثبت ریسک نگهداری میشوند، ذخیره احتیاطی میتواند بخشی از استراتژی کلی واکنش به ریسک باشد.

تفاوت کلیدی دیگر بین ذخیره احتیاطی و ذخیره مدیریت، فردی است که آنها را کنترل میکند. همانطور که از نام آن مشخص است، ذخیره مدیریت معمولاً توسط مدیریت ارشد به عنوان مسئول مستقیم در برابر هر گونه خطر ناشناخته تنظیم میشود. همراه با خط پایه هزینه، ذخیره مدیریت آخرین قسمت از بودجه هزینه است. از سوی دیگر، مدیر پروژه معمولاً مجاز است آنچه را که در ذخیره احتیاطی وجود دارد برای رسیدگی به ریسکها (در صورت وقوع) استفاده کند. بنابراین مدیر پروژه در قبال استفاده از آن پاسخگو است.

شکل 1 تکنیک تجمیع هزینه را نشان میدهد و نشان میدهد که چگونه ذخیره احتیاطی و ذخیره مدیریت با سایر هزینه های پروژه مطابقت دارند. با شروع از پایین، برآوردها در برآورد کلی پروژه جمع میشوند و ذخیره احتیاطی برای تشکیل خط پایه هزینه اضافه میشود. خط پایه هزینه، با ذخایر مدیریت، بودجه هزینه پروژه است.

تصویر شماره 1 – تجمیع هزینه ها

چرا از ذخیره احتیاطی استفاده کنیم؟

ذخیره احتیاطی ریسک به چه معناست؟ چرا مدیران پروژه باید یک ذخیره احتیاطی ایجاد کنند؟ در درجه اول، این یک استراتژی با ارزش برای پاسخ به ریسک است که به بیمه کردن پروژه در برابر زمان و هزینه های پولی ناتوان کننده کمک میکند. مدل پایه این مقاله بسیار شبیه به بیمه عمل میکند، به این صورت که کسری از زمان یا هزینه پولی یک ریسک به مخزن ذخیره احتیاطی ریسک اضافه میشود تا مخزن بتواند در صورت وقوع هر یک از ریسکها “زمان یا هزینه را پرداخت” کند. این کسر بر اساس ارزش پولی مورد انتظار (EMV) یا حاصل ضرب احتمال و تاثیر محاسبه میشود. البته، اگر همه ریسکها رخ دهد، مخزن خالی میشود، که یکی از محدودیت های مدل است که بعداً مورد بحث قرار میگیرد.

دلیل دوم برای استفاده از ذخیره احتیاطی ریسک، بهبود قابلیت پیش بینی نتایج پروژه است. با تجمیع هزینههای احتیاطی ریسک، بطوری که بتوان هزینههای وقوع هر ریسک را تحلیل کرد، ردیابی وقوع ریسک آسانتر میشود. نمایش دادهها، مانند نمودارها و گرافها، میتواند برای ردیابی و استفاده از ذخیره احتیاطی در طول زمان استفاده شود. بدون ذخیره احتیاطی، زمان و هزینه اضافی به پروژه تحمیل میشود و باعث تأخیر و افزایش هزینهها میشود. اگر این اتفاق بیفتد، پروژه از ریل خارج میشود. با این دادهها، تشخیص اینکه ریسکها از کجا میآیند نیز آسانتر است. به عنوان مثال، اگر تأخیر زمانی به دلیل آموزش، باعث شود که هشت روز از ذخیره احتیاطی ریسک صرف شود، این میتواند درسی برای پروژه های آینده باشد.

در نهایت، یکی دیگر از موارد استفاده از ذخیره احتیاطی، انتقال مشخصات ریسک پروژه به حامیان مالی و سایر ذینفعان است. در ارتباط با مشخصات ریسک پروژه، مدیر پروژه همچنین با نشان دادن اینکه چگونه بر پایداری پروژه و نتیجه آن تأثیر میگذارد، ارزش مدیریت ریسک را نیز بیان میکند. به این ترتیب، اتخاذ یک مدل ذخیره احتمالی ریسک میتواند به بلوغ مدیریت ریسک در سراسر سازمان کمک کند.

ایجاد ذخیرۀ احتیاطی

ورودیهای اصلی در ایجاد ذخیرۀ احتیاطی ثبت ریسک و نوعی تکنیک تحلیل کمی جهت محاسبۀ هزینۀ هر یک از ریسکها است. در این مقاله معیار ارزش پولی مورد انتظار (EMV) به خاطر سادگی و سهولت کاربرد آن به عنوان تکنیک تحلیل کمی به کار گرفته شده است. این معیار بر خلاف نام آن، لزوما نباید ارزشی پولی باشد و میتواند تأخیر زمانی مورد انتظار را نیز بر حسب شخص-ساعت یا شخص-روز محاسبه کند (ارزیابی ریسک چیست؟).

روش شبیه سازی مونت کارلو ابزار تحلیل قدرتمند دیگری است که میتوان در شبیهسازیهای زمانبندیهای پروژه برای تعیین هزینههای مورد انتظار مرتبط با ریسک از آن استفاده کرد. شیوۀ عمل روش مونت کارلو به این صورت است که زمانبندی پیشبینیشده و دادههای مربوط به هزینه را بر روی هزاران مورد از شبیهسازیهای یک پروژه اجرا و بسامد نتایج پروژه را گزارش میکند. برای مثال، اگر انتظار میرود که کار بر روی یک وظیفه بیست ساعت زمان ببرد، شبیهسازی مونت کارلو میتواند نشان دهد که در پروژههای شبیهسازیشده، کار انجامشده چند مرتبه بیشتر یا کمتر از بیست ساعت زمان برده است. فایدۀ دیگر این روش این است که مدیر از طریق آن نه تنها بسامد دستیابی پروژه به پارامترهای مدنظر آن، بلکه حدودی فراتر مانند طولانی ترین یا کوتاه ترین مدت زمان انجام وظیفه را نیز میتواند ببیند. روش مونت کارلو علیرغم داشتن مزایای مختلف نیازمند هزینه و زمان اجرای بالایی است، به همین خاطر مدل حاضر با استفاده از روش سادهتر یعنی ارزش پولی مورد انتظار (EMV) ایجاد شده است. فارغ از نوع روش استفادهشده، مزیت داشتن تحلیلی کمی برای پشتیبانی از ذخیره احتیاطی، عینیت آن است. بر خلاف رویکرد این مقاله، ذخیرۀ احتیاطی معمولا بر اساس درصدی از بودجه پروژه ایجاد میشود. این رویکرد رایج شاید سادهتر از مدل مبتنی بر EMV باشد، اما ریسکها را در نظر نمیگیرد و پروژه را در معرض تأخیر و افزایش هزینه قرار میدهد. دو ورودی EMV، احتمال وقوع ریسک (بیانشده به صورت درصد) و تأثیر وقوع ریسک (بیانشده به صورت مقداری زمانی یا پولی) هستند. به دست آوردن این دادهها از طریق نشست و دیدار با تیم پروژه و ذینفعان نتایج واقعیتری به دنبال خواهد داشت. فرمول EMV به این صورت است:

EMV = احتمال ˣ تأثیر

برای مثال، فرض کنید ریسکی 60 درصد احتمال وقوع دارد و تأثیر مالی آن هم 10000 دلار است. معیار EMV برای این رخداد دارای ریسک 0.6 * 10000$ یعنی 6000 دلار است. برای جبران این ریسک ذخیرۀ احتیاطی باید 6000 دلار باشد. حاصل جمع EMV ریسکهای مختلف برابر با ذخیرۀ احتیاطی کل پروژه خواهد بود. برای مثال در پروژهای پنج ریسک وجود دارد که EMV دو مورد از آنها 10000$ بوده و EMV سه مورد دیگر برابر 11000$ دلار است. مجموع این ریسکها دو 10000$ یا به عبارتی 20000$، به علاوه سه 11000$، یا به عبارتی 33000$ خواهد بود. ذخیرۀ احتیاطی پروژه برابر است با حاصل جمع این مقادیر یعنی 53000$.

ذخیرۀ احتیاطی چه تأثیری بر برنامهریزی پروژه میگذارد؟ مثالهای زیر را در نظر بگیرید. اول، فرض کنید در پروژهای در حال برنامهریزی، تیم پروژه ریسک از دست دادن دو نفر از برنامهنویسان اصلی خود را به مدت دو هفته به خاطر حضور در پروژهای مهمتر بررسی میکند. احتمال وقوع این ریسک 75% و مجموع روزهای کاری از دست رفته 10 روز است. حاصل ضرب این دو میشود 7.5 روز، یعنی برای برنامهریزی این پروژه باید 7.5 روز به ذخیرۀ احتیاطی ریسک اضافه شود. در مثالی دیگر فرض کنید که در همین پروژه ریسک توقف اجرای پروژه به مدت نه روز به خاطر ارتقای یکی از سیستمهای کامپیوتری در نظر گرفته میشود. این ریسک 50% احتمال وقوع دارد و در نتیجه EMV آن نصف نه روز یعنی 4.5 روز میشود. برای درنظر گرفتن هر دو ریسک، لازم است 12 روز (7.5 روز به علاوه 4.5 روز) به برنامۀ زمانی پروژه اضافه شود. با لحاظ کردن این 12 روز و نیز EMV مربوط به ریسکهای دیگر در زمانبندی، زمانبندی حاصل عنوان «حداکثر تا تاریخ …» را کسب خواهد کرد.

برای محاسبه ذخیرۀ احتیاطی کل، علاوه بر مجموع هر یک از ریسکها باید یک ورودی دیگر را نیز در نظر گرفت: رویههای سازمان برای مدیریت هزینه و زمان. پیروی از استانداردهای مشخص برای تخصیص بودجه و زمان، احتمال کسب موافقتهای لازم را برای اجرای ذخیرۀ احتیاطی افزایش میدهد. به علاوه، پیروی از چارچوب از پیشتعیینشده برای تعیین بودجۀ پروژه و زمانبندی آن، به اطلاعرسانی بهتر ذخیرۀ احتیاطی کمک میکند و اهمیت آن را در نظر حامیان مالی و ذینفعان پروژه افزایش میدهد.

بیشتر بخوانید:

استفاده از ذخیرۀ احتیاطی

ذخیرۀ احتیاطی در زمان وقوع ریسک به عنوان بخشی از راهبرد مقابله با ریسک استفاده میشود. تأثیر واقعی ریسک به هزینه یا زمانبندی پروژه اضافه میشود، برآوردها به روز میشوند و ذخیرۀ احتیاطی کاهش مییابد. در هر صورت مبنای هزینه تغییری نمیکند. اگر ریسکها رخ ندهند، ذخیرۀ احتیاطی مربوط به آنها مصرف نمیشود و پروژه پیش از موعد و با هزینه کمتر از بودجه به انجام میرسد.

ذخیرۀ احتیاطی معمولا در ابتدای پروژه بیشتر و در مراحل پایانی کمتر است. این تأثیر زمانی همسوی با ریسک پروژه است که معمولا در آغاز پروژه به خاطر ناشناختههای بیشتر بزرگتر است و با نزدیک شدن به انتهای پروژه کاهش مییابد. همچنین، همزمان با پیشرفت پروژه و وقوع یا عدم وقوع ریسکها، ذخیرههای مربوط به آنها نیز یا مصرف میشوند و یا نمیشوند، و ذخیرۀ مجموع بر همین اساس کاهش مییابد. در صورت باز ارزیابی ریسکها، تحلیل دوبارۀ ذخیرهها نیز ممکن است دوباره انجام شود تا بسته به میزان احتمال و تأثیر ریسک جدید، از ذخیرۀ هر یک از ریسکها کاسته شود یا به هر کدام ذخیرۀ جدیدی اختصاص داده شود.

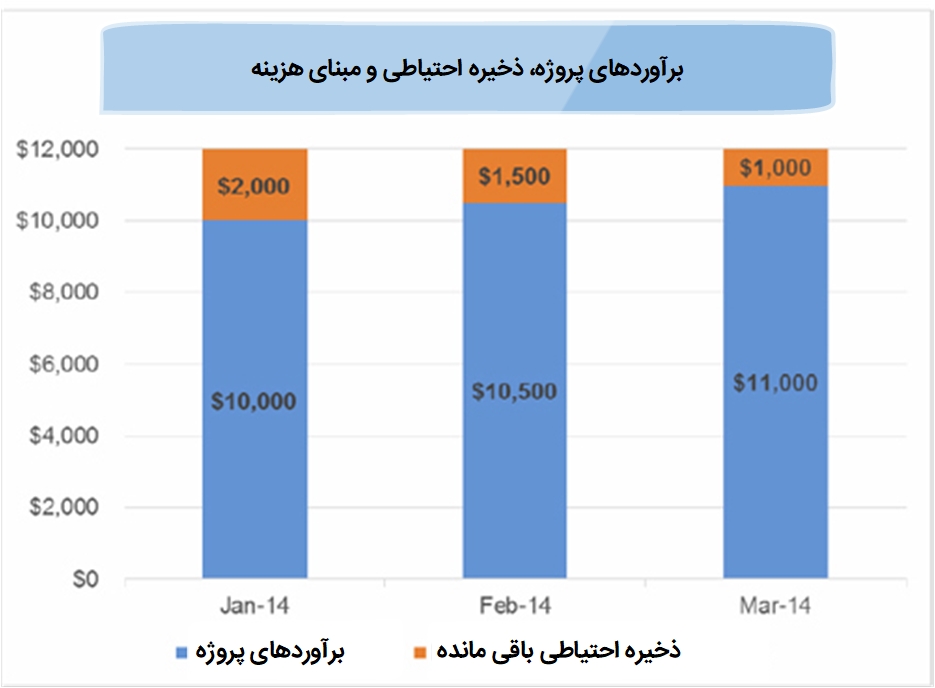

تصویر شمارۀ 2 رابطۀ میان مبنای هزینه و ذخیرۀ احتیاطی باقیمانده و چگونگی تغییر این رابطه را در مدت زمان پروژه نشان میدهد. در این مثال ذخیرۀ احتیاطی در ژانویه 2014 با 2000 دلار شروع میشود و سپس ریسکهایی هر کدام با EMV، 500 دلار در ماههای فوریه و ژانویه رخ میدهند. نوار آبی برآورد پروژه را نشان میدهد که همراه با نوار نارنجی یعنی ذخیرۀ احتیاطی باقیمانده مبنای هزینه را تشکیل میدهد. هر چند که ذخیرۀ احتیاطی باقیمانده از 2000 دلار به 1000 دلار کاهش مییابد، مبنای هزینۀ مجموع یعنی 12000 دلار بدون تغییر باقی میماند.

تصویر شماره 2 : مصرف ذخیره احتیاطی ریسک در سه دوره گزارش پروژه

اطلاعرسانی ذخیرۀ احتیاطی

ذخیرههای احتیاطی پس از محاسبه شدن به برآوردهای زمانبندی و بودجه افزوده میشوند. تاریخ تعیینشده برای پایان پروژه بر اساس ذخیرۀ احتیاطی تاریخ «حداکثر تا تاریخ» و بودجۀ تنظیمشده بر اساس ذخیرۀ احتیاطی بودجۀ «حداکثر این میزان» نامیده میشود. اعلام ذخیرۀ احتیاطی با این عناوین مهم است و نباید تحت عنوان تاریخ جدید پایان پروژه یا بودجۀ جدید پروژه اطلاعرسانی شود. تقریبا همیشه مقداری از بودجۀ احتیاطی مصرف میشود، ولی از آن جا که این بودجه مبتنی بر EMV است، در صورت وقوع تمام ریسکهای پروژه نمیتواند تمام آنها را پوشش دهد. باید به یاد داشت که EMV یک رخداد دارای ریسک برابر با تأثیر واقعی ریسک نیست. برای مثال، اگر EMV یک ریسک 5000$ باشد و تأثیر آن 7000$، هزینۀ واقعی رخ دادن ریسک نیز، 7000$ است.

نکتۀ کلیدی در اطلاعرسانی به حامیان و ذینفعان پروژه این است که احتمالا پروژه در محدودهای بین بودجه و تاریخ برنامهریزیشده و بودجه و برنامۀ زمانی حداکثر، به پایان میرسد. مادامی که بودجۀ احتیاطی به شکلی مناسب برای پوشش ریسکهای شناختهشده تدوین شده باشد، برنامه یا بودجۀ پروژه از حداکثر میزان برآوردشده فراتر نخواهد رفت. عدم وقوع هیچ گونه ریسک در پروژه انتظاری غیر واقعبینانه است، ولی ذینفعان و حامیان پروژه به شاخصی نیاز دارند که نشان دهد پروژه از کنترل خارج نخواهد شد. از طریق اطلاعرسانی ذخیرۀ احتیاطی میتوان نشان داد که علیرغم ریسکهای احتمالی، امکان پیشروی پروژه وجود دارد. تصویر شمارۀ 3 پروژهای را نشان میدهد که در فاصلۀ تاریخهای برنامهریزیشده و حداکثری تمام میشود.

شکل 3 – پایان پروژه با تاریخ های برنامه ریزی شده و “حداکثر”

بخش کلیدی دیگر معرفی این رویکرد از مدل ذخیرۀ احتیاطی، بیان تفاوت آن با رویکردهای رایج است. رویۀ معمول در میان مدیران پروژهها این است که تقاضا کنند درصدی از بودجۀ کل، مثلا 10%، به عنوان ذخیرۀ احتیاطی استفاده شود. اما مدل معرفی شده، رویکردی عملیتر دارد؛ هر چند که ممکن است عالی نباشد، ولی نسبت به در نظرگرفتن درصدی از بودجه پروژه، برآورد نزدیکتری از چگونگی تأثیر احتمالی ریسک بر پروژه عرضه میکند.

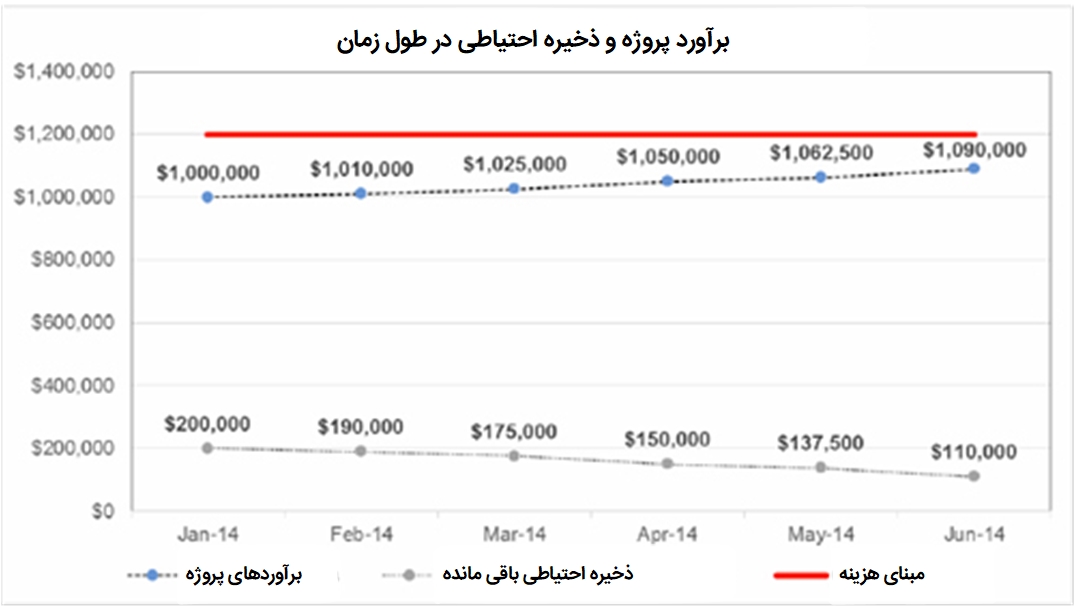

ترسیم ذخیرۀ احتیاطی در کنار زمانبندی یا بودجه روش مناسبی برای دنبال کردن روند هر دو آنها است. تصویر شمارۀ 4 روند حرکت برآوردهای پروژه و ذخیرۀ احتیاطی باقیمانده را در مدت زمان 6 ماه از یک پروژه نشان میدهد. با مصرف شدن ذخیرۀ احتیاطی، میزان موجود کاهش مییابد و در مقابل، همزمان با آن برآوردهای بودجه افزایش مییابد. مبنای هزینه که حاصل جمع برآوردها و ذخیرۀ احتیاطی است، تا زمانی که ذخیرۀ احتیاطی به زیر صفر نرسد، ثابت میماند. اگر ذخیرۀ احتیاطی بیش از حد درنظر گرفتهشده مصرف شود، آن گاه هزینهها از مبنای هزینه فراتر خواهند رفت.

تصویر شماره 3 – برآورد پروژه و احتمالی ذخیره با گذشت زمان

محدودیتهای مدل ذخیرۀ احتیاطی ریسک

در مدل ذخیرۀ احتیاطی ریسک اگر ریسکهای مختلفی شناسایی شود و تنوع وسیعی از احتمالات و تأثیرات ریسک مورد انتظار وجود داشته باشد، به خوبی عمل خواهد کرد. پیشتر، ذخیرۀ احتیاطی ریسک با بیمه مقایسه میشد. شرکتهای بیمه برای موفق بودن به نمایۀ ریسک بزرگی نیاز دارند که در آن تعداد ریسکهای دارای احتمال وقوع بالا زیاد نباشد.

مدل ذخیرۀ احتیاطی محدودیتهایی دارد که باید آنها را در نظر داشت. اولا، این مدل زمانی که تنها تعداد کمی ریسک شناسایی شده باشد، کارایی کامل خود را ندارد. دوما، زمانی که تمام ریسکهای شناساییشده دارای احتمال وقوع بالا باشند نیز، این مدل کارایی کامل را ندارد. این دو موقعیت میتوانند باعث بروز نتایج غلط شوند، زیرا ذخیرۀ احتیاطی مجموع مبتنی بر حاصل جمع نتایج هر یک از ریسکها است، نه مبتنی بر تأثیر واقعی ریسکها. اگر تمام ریسکها رخ دهند، آن گاه ذخیرۀ احتیاطی تمام میشود و مشکلاتی به وجود میآید. اگر تعداد ریسکهای تعریفشده کمتر از تعداد لازم باشد، و ریسکهای تعریفشده احتمال وقوع بالایی داشته باشند، در آن صورت این مدل احتمالا نتواند نتایج درستی به بار آورد. اگر به تصویر شمارۀ 2 برگردیم، میبینیم که اگر ریسک رخ داده در مارس 2014 به جای 500 دلار تأثیری 5000 دلاری میداشت، آن گاه ذخیرۀ احتیاطی باقیمانده 1500 دلاری ناکافی میبود و مبنای هزینه 3500 دلار افزایش مییافت.

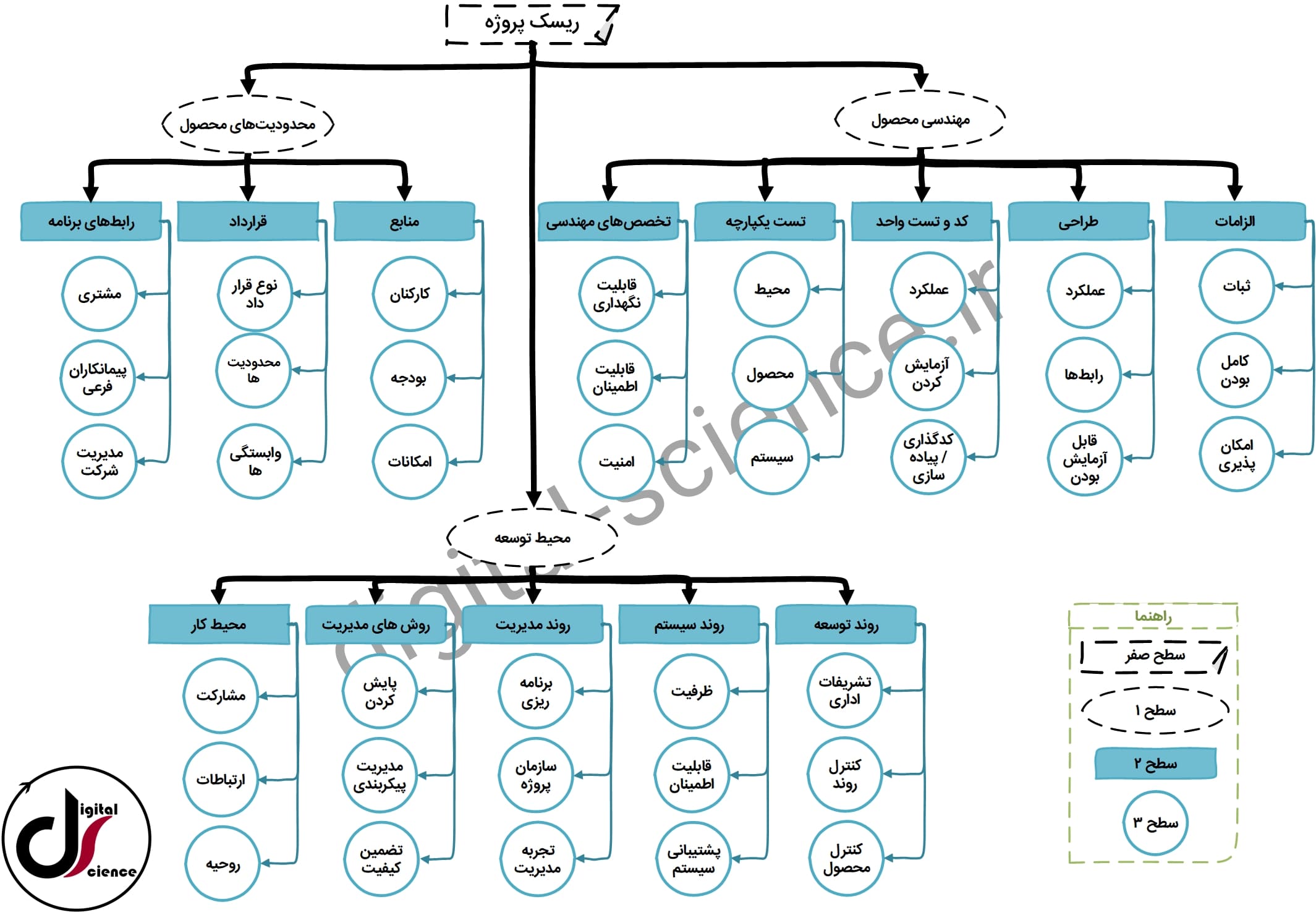

در مورد مشکل اول، یعنی ناکافی بودن تعداد ریسکهای شناسایی شده، یک راه حل بازبینی فرایندهای مدیریت ریسک است. این احتمال بسیار زیاد است که شناسایی ریسکها به اندازه کافی منسجم نبوده باشد و ریسکهای دیگری که نیاز به شناسایی و تحلیل داشتهاند، شناسایی نشده باشند. ساختار شکسست ریسک یا به طور خلاصه RBS ، ابزاری است که مدیران پروژهها میتوانند از آن برای شناسایی ریسکهایی که قبلا همراه با تیم خود به آنها توجه نکردهاند استفاده کنند. ابزار RBS ساختاری سلسله مراتبی است و ریسکهای پروژه را به سطوح مختلفی تجزیه میکند، که در آن ریسک پروژه از سطح صفر شروع میشود و طبقات دارای ریسک بالا از سطح یک شروع میشوند. همانند WBS که دارای حوزه است، RBS نیز راهی مناسب برای تجزیۀ طبقات ریسک به ریسکهای مجزا است. تصویر شمارۀ 5 نمونهای از یک RBS است.

نمونه طراحی ساختار شکست ریسک پروژه | گروه تخصصی دیجیتال ساینس

در مورد مشکل بیش از حد بودن تعداد ریسکهای دارای احتمال وقوع بالا، میتوان با اجرای مدیریت ریسک و یافتن ریسکهای دیگر با احتمال وقوع پایینتر، نمایۀ ریسک را تعدیل نمود. اما در پاسخ به این مشکل، میتوان به جای تکیۀ صرف بر ذخیرۀ احتیاطی ریسک، راهبردهای پاسخ دیگری را اتخاذ نمود. پیشتر، ذخیرۀ احتیاطی ریسک با بیمه مقایسه میشد، که در این جا نیز صادق است. هر چه تعداد ریسکها و نیز تنوع نمایۀ ریسک مجموع بیشتر باشد، نتیجه بهتر خواهد بود. مواجهه با تعداد بیش از حدی از ریسکهای دارای احتمال وقوع بالا به خودی خود ریسک عمدهای محسوب میشود.

بیشتر بخوانید:

نتیجهگیری

به طور خلاصه میتوان گفت که ذخیرۀ احتیاطی عنصری حیاتی در تحلیل ریسک کمی است. تدوین یک ذخیرۀ احتیاطی ریسک، لحاظ نمودن آن در مبناهای هزینه و زمانبندی، و پیگیری وضعیت مصرف آن در طول پیشرفت پروژه به افزایش پیشبینی پذیری نتایج پروژه کمک میکند. بهعلاوه این ذخیره به ابزاری قدرتمند جهت نمایش دادن ارزش مدیریت ریسک به حامیان و ذینفعان تبدیل میشود. ذخیرۀ احتمالی ریسک اگر به درستی به کار برده شود میتواند مانند سپری در مقابل خساراتی که پروژه ممکن است در اثر وقوع ریسکها متحمل شود عمل کند. استفاده از EMV برای محاسبۀ ذخیرۀ احتیاطی ابزاری ساده برای بهرهمندی از مزایای این ابزار قدرتمند است.

گذاشتن کامنت